ゼロゼロ融資の返済でお悩みの経営者さま

返済額の軽減、条件変更(リスケ)の申し込みをサポート

ゼロゼロ融資の返済

こんなお悩みありませんか?

ゼロゼロ融資の返済がはじまった...

業績が順調に回復しない…

毎月の返済が苦しい…

資金繰りのことで頭がいっぱい…

どのように金融機関へ条件変更を申し込めば良いのか…

計画書作成にあまりお金をかけられない…

ゼロゼロ融資の返済に関する

お悩み・課題を解決します!

返済負担の軽減

条件変更(リスケ)を実現

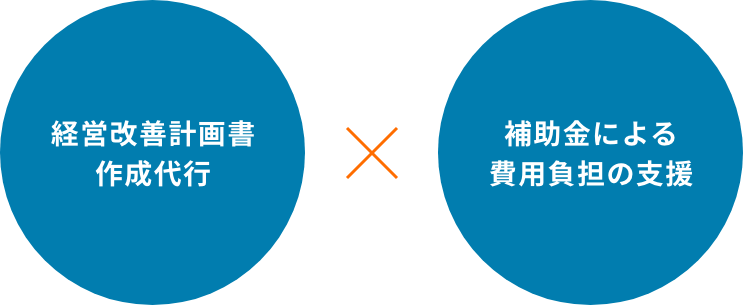

融資返済に問題を抱え、自ら経営改善計画書を作成することが難しい事業者様へ。

補助金を活用した経営改善計画策定支援で、

当面の資金繰りをラクにしながら、貴社の経営改善をサポートします。

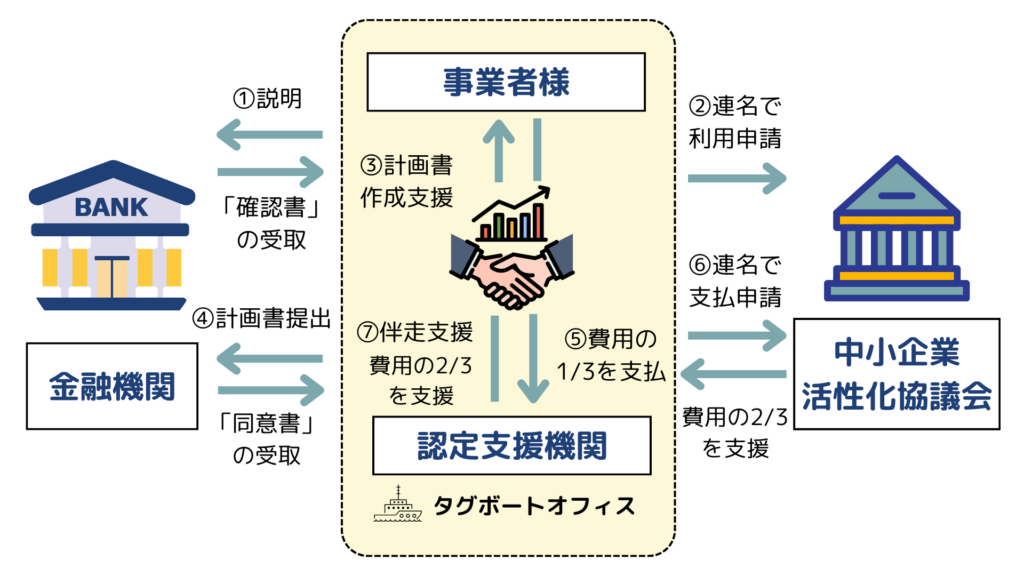

補助金を利用した経営改善計画書

策定支援の流れ

借入金の返済負担など財務上の問題を抱えている中小企業・小規模事業者の多くは自ら経営改善計画書を作成することが難しい状況にあります。こうした中小企業・小規模事業者を対象として認定経営革新等支援機関(注)が経営改善計画書の作成支援を行うことにより中小企業・小規模事業者の経営改善・事業再生・再チャレンジを促進することが目的です。

資金繰りや採算性の改善を必要とする事業者を対象に、認定経営革新等支援機関が経営改善計画の策定を支援し、計画を金融機関へ提出することで経営改善を促すもので、事業者が支払う計画策定支援に要する費用及び伴走支援費用について、国(中小企業活性化協議会)が3分の2(上限︎︎︎200万円)を負担します

(注)認定経営革新等支援機関とは、中小企業等経営強化法に基づき専門知識や実務経験が一定レベル以上の者として国が認定した士業等専門家のことです。

- 自ら計画作成が困難であるが、計画作成支援を得ることで金融機関からの支援が見込めること

- 複数の借り入れがある方、1行取引でも信用保証協会の保証付き借入がある場合は対象(プロパー借入のみの場合は対象外)

- 過去に本補助金を利用した方は対象外だが、コロナ禍やウクライナ問題などの影響を受けている場合は対象になることがある。

経営改善計画書で、融資返済の悩みを解決します!

ご依頼費用

通常自己負担100,000円のところ…

期間限定割引価格

70,000円 (自己負担額)

300,000円 → 210,000円(3割引)

▲140,000円(費用の3分の2 )

70,000円

通常料金

300,000円

▲ 200,000円(事務局負担2/3分)

100,000円(自己負担1/3分)

補助金を利用することで、実質負担額10万円になります。

※ 上記は従事時間40時間の場合の目安となり、お申込み時に作成時間を見積もりさせていただきます。

交通費が必要な場合は実費を別途請求させていただきます。

融資返済の課題解決

実績ご紹介

生産用機械製造業 A社様

5年総額で約2600万円の返済軽減を実現!!

ゼロゼロ融資などで2つの金融機関より約1億6000万円の借入。

経営改善計画書を作成しリスケを申込み、1年目は年間約1.070万円、5年間トータルで約2600万円の返済軽減を実現!!

申込時点で2つの金融機関より約1億6000万円の借入残高

生産用機械製造業 A社様

5年総額で約2100万円の返済軽減を実現!!

継続的な赤字体質が響き2つの金融機関より約1億1200万円の借入。

経営改善計画書を作成しリスケを申込み、1年目は年間約750万円、5年間トータルで約2100万円の返済軽減を実現!!

一次請け企業の海外移転やリーマンショックの影響を受け、恒常的な赤字体質に。

貿易摩擦によるメーカーでの減産によって大きな打撃を受け、返済に困窮

1年目の返済額は0円にし、2年目以降は計画上の償却前利益(当期純利益+減価償却費)の70%を返済原資として返済する5か年の経営改善計画書を作成しリスケを申込み。

2つの金融機関ともに了承。

ご依頼から課題解決までの流れ

FLOW

お気軽にお問合せ・ご相談ください

1 お問合せ・ヒアリング

まずは「お問い合わせ」フォームよりご連絡ください。担当者より連絡しますので、現状をお聞かせください。

2 無料相談

ご相談内容をもとに経営計画書を作成いたします

3 補助金申し込み

4 経営改善計画書作成

現状を確認しながら課題設定のうえ、返済条件の見直しを含む「経営改善計画書」を完成させます。

5 金融機関への提出

お支払い後もアフターフォローお任せください

7 お支払

8 補助金請求

9 アフターフォロー

FAQ

よくあるご質問

A. 計画書の実現性が低いと金融機関が判断した場合は、応じてもらえません。

実現性を高めるには、数値の根拠や具体的な取組内容を示すとよいでしょう。

A. 通常であればお申し込みから2ヶ月程度で計画書が完成します。

その後、金融機関に提出し、問題がなければ2〜3ヶ月後から返済額の見直しが行われます。

理想的なタイミングは半年前ですが、当社では約1ヶ月での計画書作成にも柔軟に対応しています。あきらめずにご相談ください。

A. 認定支援機関と連名の申請でないと、受け付けてくれません。

独力で計画書を作成した場合は、金融機関も認定支援機関として登録されているケースが多いので、メインの取引行に相談してみるとよいでしょう。

A. 認定支援機関にはそれぞれに強み・弱みがありますので、それを見極めることが大切です。

具体的には、当面の返済軽減が実現できるか?だけでなく、事業戦略の立案や実行計画の提案ができるか?実行支援が期待できるか?といった視点で選ぶとよいでしょう。